Treść niniejszego komentarza ma wyłącznie cel marketingowy, nie stanowi umowy ani nie jest dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawiera informacji wystarczających do podjęcia decyzji inwestycyjnej. Jest to informacja reklamowa. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z Prospektem Informacyjnym oraz KIID.

Przegląd rynku:

Globalne rynki akcji

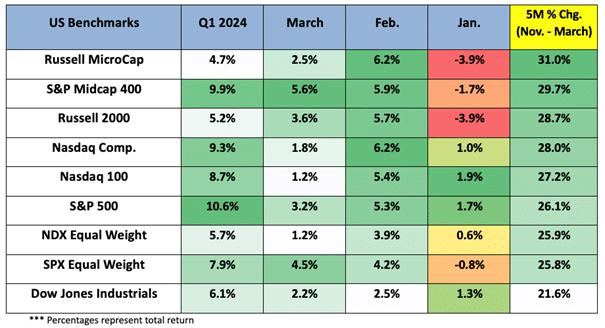

Po solidnym IV kwartale zeszłego roku, charakteryzującym się wysoką dynamiką wzrostu, w I kwartale tego roku amerykańskie indeksy doszły do najwyższych poziomów w historii. Na czele z S&P 500 dla którego łączna stopa zwrotu wyniosła 10,6% w na koniec marca.

Rysunek 1, źródło: https://www.nasdaq.com/articles/march-first-quarter-2024-review-and-outlook.

Wyniki głównych indeksów zamknęły marzec na plusie, a jeśli spojrzymy na te dla poszczególnych sektorów – to wyróżnia się sektor energii z wynikiem +10.60% w samym marcu. Za to jeśli spojrzymy na cały pierwszy kwartał, to energia była drugim najlepszym sektorem (13,70% w 1 kw.), zaraz po usługach komunikacyjnych (+15,80% w 1 kw.). Wracając jeszcze do końcówki zeszłego roku – to w IV kwartale 2023 r. wzrost wynikał w dużej mierze z dramatycznego przesunięcia w dół krzywej rentowności w odpowiedzi na oczekiwania na gołębi FED. Styczeń i luty przyniosły kontynuację wzrostów i – choć prasa finansowa ostrzegała uczestników rynku przed możliwą korektą – marzec był kolejnym miesiącem wzrostów głównych indeksów. Nawet pomimo jastrzębiego przeszacowania polityki pieniężnej.

Rysunek 2, źródło: https://markets.businessinsider.com/news/stocks/stock-market-crash-correction-outlook-rally-sp500-prediction-rate-cuts-2024-2.

Rynki rozpoczęły rok spodziewając się około siedmiu obniżek stóp procentowych w 2024 r. Na koniec marca oczekiwania co do obniżek stóp zostały zredukowane do trzech, wszystkich w drugiej połowie roku.

Rynek energii – ropa i gaz

W marcu ceny ropy naftowej rosły kolejny miesiąc z rzędu, a ropa Brent osiągnęła dzienne maksimum na poziomie prawie 87 USD/bbl. Ostatni poziom notowany był na początku listopada 2023 roku, kilka tygodni po ataku Hamasu na Izrael.

Rysunek 3, Źródło: https://pl.investing.com/commodities/brent-oil-streaming-chart.

Eskalacja napięć na Bliskim Wschodzie spowodowała wzrost cen. Iran oskarżył Izrael o przeprowadzenie nalotu na jego ambasadę w Syrii, w wyniku którego zginęło trzech wysokich rangą członków irańskiej Gwardii Rewolucyjnej. To ponowne napięcie pojawia się w czasie, gdy na fundamenty ropy naftowej wpływają przedłużane dobrowolne cięcia dostaw OPEC+, a mix tych zdarzeń podtrzymuje uwarunkowania deficytowe.

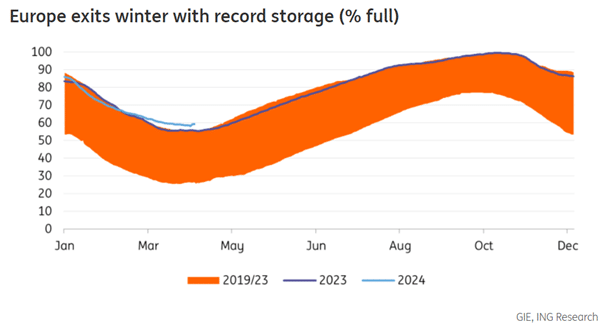

Europejska zima 2023/24 jest już oficjalnie za nami, a region zakończył ją z bardzo wysokimi poziomami magazynowania gazu ziemnego. Z danych GIE (Gas Infrastructure Europe) wynika, że na koniec marca magazyny w Europie były zajęte w nieco poniżej 59%. Jest to nie tylko więcej niż prawie 56% zapełnienia odnotowanego na tym samym etapie w zeszłym roku, ale jest to również rekordowy poziom jak na tę porę roku.

Rysunek 4, Źródło: https://think.ing.com/articles/europe-exits-winter-with-record-gas-storage-050424/.

Komfortowe poziomy magazynowania na początku sezonu sugerują, że możemy zaobserwować dalszą presję na obniżkę cen gazu w Europie. Rekordowe temperatury na koniec sezonu grzewczego, jak i prognozy na nadchodzące tygodnie – sugerują wyższe średnie temperatury.

Rentowności obligacji i inflacja

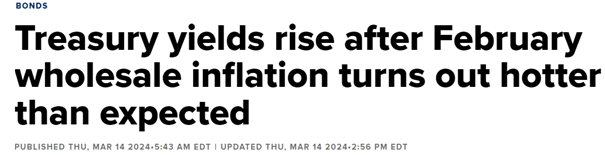

Na początku tego roku rynek oczekiwał, że FED zacznie wielokrotnie obniżać stopy procentowe już w pierwszym kwartale. Tak się jeszcze nie stało w dużej mierze z powodu utrzymujących się obaw o inflację. Jednak bardzo trudno jest wyczuć moment zwrotu FED, a obniżenie krótkoterminowych rentowności nie oznacza ich spadku w dłuższym horyzoncie. Wielu inwestorów w zeszłym roku pomyliło się twierdząc, że gospodarka popada w recesję i teraz też będzie im trudno jasno określić moment, w którym przedstawiciele Rezerwy Federalnej podejmą decyzję o obniżeniu stóp procentowych.

Tym bardziej, że bacznie obserwują wszelkie dane makroekonomiczne chcąc mieć pewność co do jej racjonalności. Mającym nadzieję, że Rezerwa Federalna USA zacznie obniżać stopy procentowe w marcu ostatnie dane o inflacji z pewnością rozwiały te oczekiwania. Rentowności amerykańskich obligacji skarbowych wzrosły po gorętszym niż oczekiwano raporcie o inflacji, który zaniepokoił inwestorów potencjalnym wpływem na politykę Rezerwy Federalnej w przyszłości.

Rentowność 10-letnich obligacji skarbowych wzrosła po publikacji danych do 4,298%, natomiast dla 2-letnich obligacji skarbowych wyniosła 4,69%.

Rysunek 5, Źródło: https://www.cnbc.com/2024/03/14/us-treasury-yields-investors-await-wholesale-inflation-data.html.

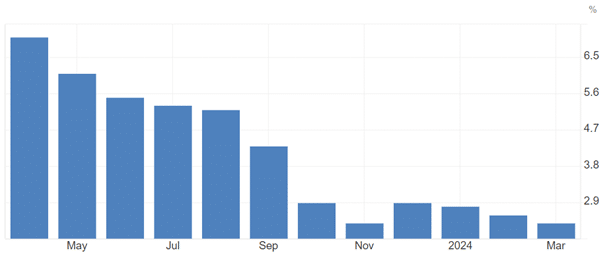

Jednak na przestrzeni miesiąca rentowności 2-letnich i 10-letnich obligacji nieznacznie spadły. W Polsce natomiast mieliśmy sytuację odwrotną niż za oceanem. Odczyt inflacji podany przez GUS zaskoczył analityków. Wyniósł on 2,8% rok do roku, przy prognozie wzrostu do 3,2%. Nie spowodowało to jednak spadku rentowności, bo obserwowaliśmy jej wzrosty na przestrzeni miesiąca.

Fundusze inwestycyjne Caspar TFI

Caspar Akcji Europejskich

Wynik funduszu w poprzednim miesiącu wzrósł o 4,93% wobec wzrostu benchmarku MSCI Europe Net Total Return Index o 3,95%.

Główne indeksy europejskie zanotowały piąty z rzędu miesięczny wzrost dzięki utrzymującemu się optymizmowi co do potencjalnych obniżek stóp procentowych przez banki centralne w tym roku w związku ze spadkiem inflacji. Generalnie inwestorzy oczekują, że Fed, Europejski Bank Centralny i Bank Anglii do końca tego roku dokonają obniżek o 75 punktów bazowych w trzech ruchach po 25 punktów.

Notowania akcji szczególnie dobre były w sektorze bankowym i energetycznym, wyprzedzając w marcu sektor technologii. Z perspektywy funduszu – podobnie jak to miało miejsce w lutym – dobry wynik zawdzięczamy alokacji w europejskie spółki sektora motoryzacyjnego, których kursy kontynuowały odbicie kolejny miesiąc z rzędu. Podobnie dobrze radził sobie sektor energii i sektor dóbr konsumpcyjnych. Ten ostatni był wspierany odczytami inflacji, która ponownie spadła w lutym, do 2,6%.

Rysunek 6, Źródło: https://tradingeconomics.com/euro-area/inflation-cpi.

Tu warto wyróżnić spółkę Zalando, która w marcu wzrosła o ponad 30%.

Caspar Globalny

Wynik funduszu za poprzedni miesiąc wynosi +3,04% i był on nieznacznie słabszy względem benchmarku – przy jego wzroście o 3,90%.

Z końcem miesiąca inwestycje portfelowe w sektor energetyczny stały się sektorem osiągającym najlepsze wyniki w funduszu. Dynamiczny wzrost cen spółek związanych z rynkiem energii następuje po kroczącym wzroście cen ropy. Spadające zapasy na początku tego miesiąca, ataki dronów na rosyjskie rafinerie i ciągłe cięcia wydobycia ze strony sojuszu naftowego OPEC+ – pomogły w podbiciu wycen. Jednak obserwowana rozbieżność między cenami ropy naftowej, a względnymi wynikami sektora prawdopodobnie będzie się kurczyła dzięki nadrobieniu zaległości na wycenach spółek energetycznych.

Dobrze się zachowywały spółki związane z energią atomową i uranem. Choć ceny kontraktów na uran na przestrzeni miesiąca nieznacznie spadły, nie wpłynęło to negatywnie na notowania spółek z tego rynku. Wręcz przeciwnie, gdyż sentyment generalnie dla spółek związanych z rynkiem surowców uległ znaczniej poprawie. Jeśli spojrzymy na zmienność kursu walutowego – gdzie w USD ulokowana jest przeważająca część portfela – to można ją uznać za nieistotną. Kurs USD/PLN na koniec miesiąca zmienił się o mniej niż 0,5%.

Caspar Stabilny

Trzeci miesiąc roku fundusz zakończył z wynikiem +1,57%. Benchmark w tym okresie wzrósł o 1,42%. Wynik funduszu od początku roku wynosi +6,35% . Inwestycje w amerykańskie obligacje nie miały istotnego wpływu na wycenę funduszu. Tu – mimo wzrostu wycen w pierwszej połowie miesiąca – w drugiej połowie zyski zostały zniwelowane. Federalny Komitet Otwartego Rynku (FOMC) ogłosił 20 marca, że utrzyma podstawową stopę procentową w przedziale od 5,25% do 5,5%. Marcowa decyzja jest piątym z rzędu posiedzeniem, na którym Rezerwa Federalna (Fed) zdecydowała się utrzymać stopy procentowe na stałym poziomie. Chociaż stopa funduszy federalnych prawdopodobnie osiągnęła swój szczyt w bieżącym cyklu zacieśnienia, to pozostają pytania dotyczące dokładnego terminu i zakresu potencjalnych obniżek stóp w 2024 r.

To ma istotny wpływ na wycenę instrumentów dłużnych, i to nie tylko rynku amerykańskiego. Zmiana kursowa funduszu, który ma ponad 70% portfela w walutach obcych, nie wpłynęła istotnie na jego wynik. Za to istotnie na wynik wpłynęły notowania spółek. Sektor energii był najlepszym typem na marzec. Napięcia geopolityczne, ryzyko eskalacji i popyt na energię powodowały wzrosty cen ropy – co podbijało kursy spółek. To też miało wpływ na notowania Scorpio Tankers Inc., który jest armatorem tankowców, który zyskiwał w marcu blisko 7% w wyniku sytuacji na napiętym rynku energii.

Caspar Obligacji

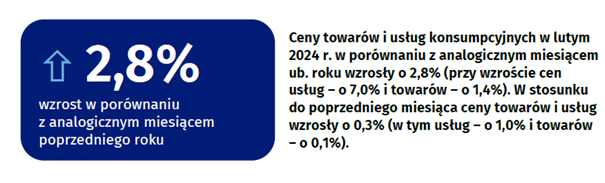

W marcu fundusz obligacji zyskał +0,30%. Benchmark natomiast wzrósł i na przestrzeni miesiąca odnotował wynik +0,03%. Fundusz w okresie ostatnich 12 miesięcy osiągnął wynik +7,94%. W połowie marca zostały opublikowane przez GUS dane dotyczące inflacji, które spowodowały niemałe zaskoczenie. Odczyt inflacji wyniósł 2,8%, zatem zbliżyliśmy się do celu NBP.

Rysunek 7, Źródło: https://stat.gov.pl/download/gfx/portalinformacyjny/pl/defaultaktualnosci/5464/2/148/1/wskazniki_cen_towarow_i_uslug_konsumpcyjnych_w_lutym_2024_r..pdf.

Analitycy spodziewali się odczytu na poziomie 3,2% r/r. Jednak warto wspomnieć, że w lutym 2023 osiągnęliśmy szczyt inflacji – 18,4 proc. Padają głosy, że korzystny efekt wysokiej bazy z zeszłego roku się kończy. Szacuje się, że w najbliższych miesiącach inflacja CPI znów będzie mocniej przekraczać cel NBP.

Wszystko dzięki powrotowi 5% podatku VAT na żywność, wyższych taryf na energię elektryczną i gaz, rosnących cen paliw i presji cenowej w sektorze usług. Z perspektywy funduszy nadal unikamy ryzyka duration i utrzymujemy stabilną alokację w obligacje zmiennokuponowe. Zmienność na rentownościach obligacji polskich obligacji skarbowych w marcu istotnie wpływała na wyceny papierów o dłuższym okresie zapadalności, co widać porównując wyniki funduszu z benchmarkiem TBSP.Index.

Nota Prawna – Niniejszy dokument został sporządzony przez Caspar Towarzystwo Funduszy Inwestycyjnych S.A

Przedstawione powyżej informacje stanowią informację reklamową, mają charakter informacyjny, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa. Nie są ofertą w rozumieniu ustawy z dnia 23 kwietnia 1964 r. – Kodeksu Cywilnego. Zawarte w niniejszym dokumencie informacje nie stanowią usługi doradztwa finansowego, prawnego i podatkowego oraz nie należy ich traktować jako rekomendacji dotyczących instrumentów finansowych. Caspar TFI informuje, że z każdą inwestycją wiąże się ryzyko. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego.

Prezentowane wyniki funduszu inwestycyjnego zarządzanego przez Caspar TFI są oparte o dane historyczne i nie stanowią gwarancji osiągnięcia identycznych wyników w przyszłości. Należy liczyć się z możliwością częściowej utraty wpłaconych środków. Indywidualna stopa zwrotu uczestnika nie jest tożsama z wynikiem inwestycyjnym funduszu i jest uzależniona od dnia zbycia i odkupienia jednostek uczestnictwa oraz od poziomu pobranych opłat. Opodatkowanie dochodów z inwestycji w fundusze zależy od indywidualnej sytuacji każdego uczestnika i może ulec zmianie w przyszłości.

Inwestycja w Caspar Parasolowy FIO dotyczy nabycia jednostek uczestnictwa funduszu, a nie określonych aktywów bazowych będących własnością funduszu.

Korzyściom wynikającym z inwestowania środków w jednostki uczestnictwa towarzyszą również ryzyka, takie jak: ryzyko nieosiągnięcia oczekiwanego zwrotu z inwestycji, wystąpienia okoliczności, na które uczestnik funduszu nie ma wpływu np. zmiany polityki inwestycyjnej czy połączenia lub likwidacji subfunduszu, a także ryzyko związane ze zmianami regulacji prawnych. Wśród ryzyk związanych z inwestowaniem należy zwrócić szczególną uwagę na ryzyka dotyczące polityki inwestycyjnej, w tym: rynkowe, walutowe, stóp procentowych, kredytowe, koncentracji, jak również rozliczenia oraz płynności lokat. Wszystkie subfundusze wchodzące w skład Caspar Parasolowy FIO cechują się dużą zmiennością ze względu na skład portfela inwestycyjnego. Żaden z subfunduszy nie odzwierciedla składu indeksu papierów wartościowych.

Subfundusze Caspar Stabilny, Caspar Globalny oraz Caspar Obligacji mogą lokować większość aktywów w inne kategorie lokat niż papiery wartościowe lub instrumenty rynku pieniężnego, tj. w tytuły uczestnictwa lub instrumenty dłużne. Caspar TFI pobiera opłaty dystrybucyjne za nabycie jednostek uczestnictwa subfunduszy Caspar Parasolowy FIO, za zamiany pomiędzy nimi, a także za zarządzanie nimi. Wysokość poszczególnych opłat wskazana jest w Tabeli Opłat oraz ogłoszeniach o ewentualnych promocjach w opłatach. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z Prospektem Informacyjnym Caspar Parasolowy FIO oraz z dokumentami Kluczowych Informacji dla Inwestorów.

Wszelkie dokumenty dotyczące Caspar Parasolowy FIO dostępne są na stronie internetowej Towarzystwa www.caspar.com.pl (w zakładce „Dokumenty/Fundusze inwestycyjne” znajdującej się u dołu strony), w siedzibie Towarzystwa lub u dystrybutorów.