Treść niniejszego komentarza ma wyłącznie cel marketingowy, nie stanowi umowy ani nie jest dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawiera informacji wystarczających do podjęcia decyzji inwestycyjnej. Jest to informacja reklamowa. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z Prospektem Informacyjnym oraz KIID.

Przegląd rynku:

FED decyduje w sprawie stóp procentowych

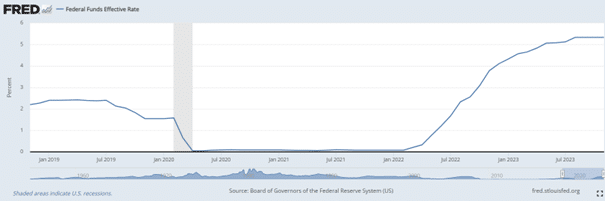

Pierwszy dzień listopada wyznaczył kierunek rynkowi na cały miesiąc. Fed utrzymał stopy procentowe na stałym poziomie, podwyższył też ocenę wzrostu gospodarczego. Było to drugie z rzędu posiedzenie, na którym Komitet Otwartego Rynku wstrzymał się z podwyżką po serii 11 podwyżek stóp procentowych, w tym czterech w bieżącym roku. Tu warto wspomnieć, że stopy pozostają na niezmienionym poziomie od lipca 2023 roku. Decyzja obejmowała podwyższenie ogólnej oceny dotyczącej gospodarki. Giełdy zwyżkowały po tych wiadomościach, czego dowodem był indeks Dow Jones zdobywając 212 punktów na sesji 1 listopada.

W oświadczeniu wydanym po posiedzeniu wskazano, że „aktywność gospodarcza rosła w mocnym tempie w trzecim kwartale”. Natomiast w oświadczeniu z września, stwierdzono, że gospodarka rosła w „solidnym tempie”. Zauważono również, że wzrost zatrudnienia „osłabł od początku roku, ale pozostaje silny”.

Produkt krajowy brutto rósł w trzecim kwartale w tempie 4,90% w skali roku, czyli mocniej niż nawet zrewidowane w górę oczekiwania. Wzrost zatrudnienia w sektorze pozarolniczym we wrześniu wyniósł 336.000, znacznie powyżej prognoz analityków.

Rysunek 1 Źródło: https://fred.stlouisfed.org/series/FEDFUNDS.

Listopad na rynkach akcji

Po decyzji Rezerwy Federalnej o pozostawieniu stóp procentowych bez zmian, w listopadzie rynki akcji odetchnęły z ulgą. Dow Jones, S&P i Nasdaq odnotowały 4 tygodnie wzrostowe. Lepsze od oczekiwań raporty o inflacji z połowy listopada (CPI i PPI) potwierdziły, że inflacja rzeczywiście spada. Prawdopodobieństwo, że Fed może jednak nie potrzebować dalszej podwyżki stóp procentowych i ponownie pozostawi stopy procentowe na niezmienionym poziomie na posiedzeniu w połowie grudnia, wynosi ponad 97%. Rajd w IV kwartale, który rozpoczął się z miesięcznym opóźnieniem (na przełomie października i listopada), nie tracił czasu na korekty.

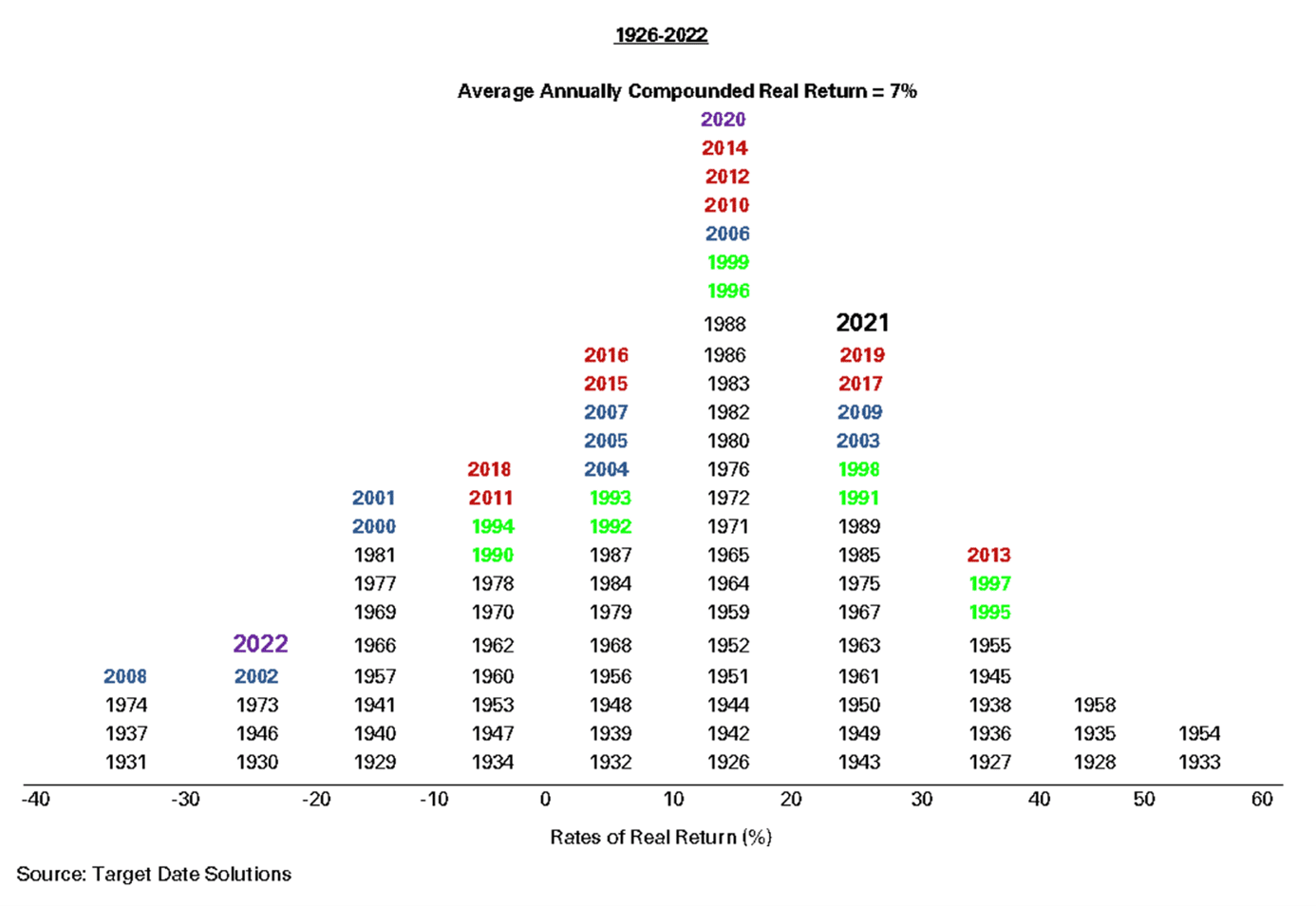

Mieliśmy wzrosty głównych amerykańskich indeksów. DOW wzrósł już w tym kwartale o ponad 5%, S&P o ponad 6%, a NASDAQ o ponad 7%. Zatem w dobrych nastrojach rynki wchodzą w ostatni miesiąc roku i na język nasuwa się pytanie – co z rajdem Świętego Mikołaja? Patrząc na historyczne dane szanse na dodatnią stopę zwrotu wynoszą 77,3% i są najwyższe ze wszystkich miesięcy kalendarzowych, co sugeruje, że rok 2023 przyniesie zwrot powyżej 20% dla indeksu NASDAQ, co uplasuje go w górnej jednej trzeciej historycznych stóp zwrotu.

Rysunek 2 Źródło: https://www.nasdaq.com/articles/perspective-on-the-stock-markets-return-in-november-2023-and-a-look-at-the-probable.

Polski rynek akcji

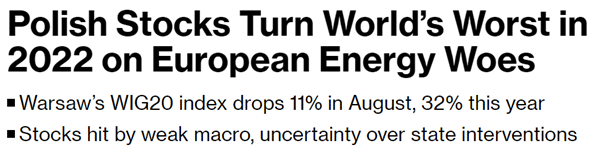

Po październikowych wyborach parlamentarnych w Polsce i bardzo dobrym zachowaniu giełdy, listopad nie przyniósł rozczarowania. Indeks WIG zyskiwał przez cały miesiąc, by wejść w pobliże swoich szczytów wszechczasów. Roczne stopy zwrotu już są „potężne”. Warto przypomnieć gdzie byliśmy ponad rok temu.

Rysunek 3 Źródło: https://www.bloomberg.com/news/articles/2022-08-31/polish-stocks-turn-world-s-worst-in-2022-on-european-energy-woes?embedded-checkout=true.

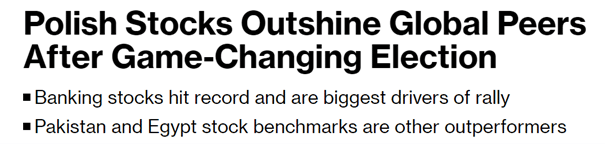

Odkąd obawy o eskalację wojny Rosji z Ukrainą stopniowo ustępowały, a kryzys energetyczny w Europie dzięki łagodnej zimie i oszczędnościom w konsumpcji energii nie spełnił się. Notowaliśmy sukcesywną wspinaczkę naszych indeksów giełdowych. Choć przez ten czas można było spotkać się z opiniami, że nasze akcje są tanie, rynek jest niedowartościowany i że jest duże dyskonto względem innych rynków – rynek nie notował większego zainteresowania inwestorów. Zmieniły to jesienne wybory.

Rysunek 4 Źródło: https://www.bloomberg.com/news/articles/2023-10-31/polish-stocks-outshine-global-peers-after-game-changing-election?embedded-checkout=true.

Październik i listopad to stopniowy powrót inwestorów do rynku akcji.

W październiku napływy do rynku akcji były najwyższe od 22 miesięcy. Listopad kontynuował tę zmianę sentymentu inwestorów. Pojawiają się głosy, że Polska może korzystać na przenoszeniu produkcji z Azji, co powinno pozwolić naszej giełdzie na kontynuację zainteresowania naszym rynkiem po ewidentnej zmianie sentymentu inwestorów.

Fundusze inwestycyjne Caspar TFI

Caspar Akcji Europejskich

Rynek akcji w Europie w listopadzie naśladował zmianę sentymentu wraz ze wzrostami na globalnych rynkach akcji. Rynki europejskie zakończyły ostatni dzień listopada wzrostami, kończąc udany miesiąc, gdy inwestorzy ocenili, że dane o inflacji w strefie euro sugerują, że presja wynikająca ze wzrostu cen słabnie. Nastroje na rynku poprawiają oczekiwania na obniżki stóp procentowych w głównych gospodarkach w przyszłym roku – w związku z oczekiwaniami dalszego spadku inflacji. Nie bez znaczenia są dane ekonomiczne z największych europejskich gospodarek. Inflacja we Francji wzrosła o 3,4% w ujęciu rocznym. Oznaczało to spadek w porównaniu z odczytem z poprzedniego miesiąca wynoszącym 4%.

W porównaniu z październikiem, inflacja w listopadzie nieznacznie spadła (o 0,2%). Podano także dane, które pokazały, że francuska gospodarka nieznacznie się skurczyła w trzecim kwartale, a produkt krajowy brutto spadł o 0,1%. Natomiast w Niemczech sprzedaż detaliczna wzrosła w październiku o 1,1% w porównaniu z poprzednim miesiącem. To znacznie więcej niż wzrost o 0,4% oczekiwany wcześniej przez analityków ankietowanych przez Reuters. Sprzedaż artykułów spożywczych osłabła, ale za wzrost odpowiedzialne były artykułu inne niż żywieniowe. Za to w ujęciu rocznym sprzedaż detaliczna spadła nieznacznie o 0,1%. Według informacji Eurostatu, dane dotyczące produktu krajowego brutto (PKB) i zatrudnienia w UE i Strefie Euro w trzecim kwartale 2023 r. pozostają stosunkowo stabilne w porównaniu z poprzednimi trzema miesiącami. Wynik funduszu w poprzednim miesiącu wyniósł +2,85% i był słabszy od benchmarku MSCI Europe Net Total Return Index (+4,08%).

Caspar Globalny

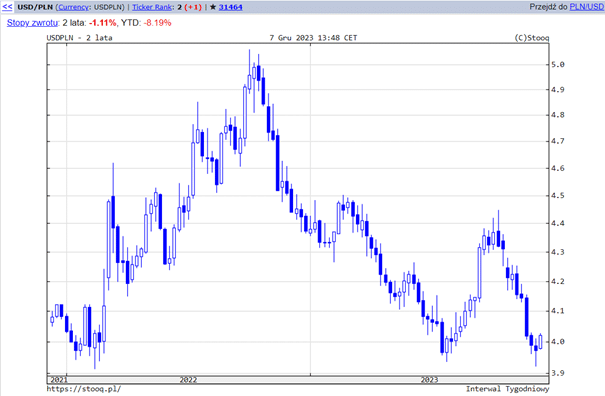

Wynik funduszu za poprzedni miesiąc wynosi -4,42% przy wyniku benchmarku +4,46%. Na wyniki funduszu wpłynęło – podobnie jak w poprzednim miesiącu – umocnienie się złotego do dolara amerykańskiego. Kurs USD/PLN kończył listopad na poziomie poniżej 4,00 zł, co jest najniższą wartością od początku wojny w Ukrainie. Ostatnie 2 miesiące notujemy blisko 10% umocnienie się polskiej waluty do dolara. Jest to bardzo dynamiczny ruch, z poziomów 4,40zł za USD. Jednak dalsze umocnienie złotego, jak i pary EUR/USD wydaje się już raczej ograniczone.

Dobrze radziły sobie spółki sektora obronnego i spółki związane z energią atomową. Jednak sektor energetyczny notował spadki wraz z obniżkami cen na rynku energii – z czego bardzo potaniał gaz ziemny, mimo szybkiego nadejścia zimy. Z analizy EIA wynika, że światowy rynek gazu ziemnego jest dobrze zaopatrzony na zimę, ale zarówno ekstremalne warunki pogodowe, możliwe blokady na Morzu Czerwonym i przerwy w dostawach stwarzają ryzyko zachwiania tej równowagi.

Rysunek 5 Źródło: www.stooq.pl (dane na 7.12.2023).

Caspar Stabilny

Poprzedni miesiąc fundusz zakończył z wynikiem -1,64%. Benchmark w tym okresie wzrósł o 1,58%. Istotnie na wyniki funduszu w listopadzie wpłynęła duża zmiana kursu USD/PLN. Ponad 60% lokat funduszu jest denominowane w USD i są to zarówno akcje oraz ekspozycja na amerykańskie obligacje. Spadki rentowności obligacji w USA spowodowały wzrosty na amerykańskich obligacjach, które pozytywnie wpływały na wynik funduszu. Dobrze zachowywały się także kursy obligacji obecne w portfelu wyemitowane przez Banku Gospodarstwa Krajowego i Skarb Państwa.

Caspar Obligacji

Na koniec miesiąca fundusz obligacji zyskał +0,70%. Benchmark natomiast zyskał w tym czasie +0,32%. Fundusz w okresie ostatnich 12 miesięcy osiągnął wynik +12,10%. W listopadzie RPP nie zdecydowała się na zmiany stóp procentowych, choć rynek tego oczekiwał. Rozpoczęcie cyklu obniżek stóp mocną obniżką o 0,75% we wrześniu i kontynuacja w październiku o 0,25% dawały szanse, że w listopadzie zobaczymy kolejną obniżkę o 0,25%. Ostatnie 3 miesiące pokazały, że rynek nie jest zgodny z decyzjami RPP – wrzesień to zaskakująco mocna obniżka, a listopad to jej brak.

Wpłynęło to na podbicie wskaźników WIBOR i wpłynęło to pozytywnie na obligacje o zmiennym kuponie. Inflacja w listopadzie pozostała stabilna na poziomie 6,5%według danych GUS. Jednak analitycy przewidują, że to ostatnie tak duże spadki inflacji w tym roku. Inflacja według analiz Komisji Europejskiej w przyszłym roku także zostanie na podwyższonym poziomie. Dalszego jej spadku możemy dopiero co oczekiwać w 2025 roku. Z pozostałych wskaźników opublikowanych w połowie listopada warto zauważyć, że wg Komisji stopa bezrobocia pozostanie niska, a kolejnych latach powinniśmy odnotować wzrosty PKB.

Rysunek 6 Źródło: https://economy-finance.ec.europa.eu/economic-surveillance-eu-economies/poland/economic-forecast-poland_en.

Nota Prawna – Niniejszy dokument został sporządzony przez Caspar Towarzystwo Funduszy Inwestycyjnych S.A

Przedstawione powyżej informacje stanowią informację reklamową, mają charakter informacyjny, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa. Nie są ofertą w rozumieniu ustawy z dnia 23 kwietnia 1964 r. – Kodeksu Cywilnego. Zawarte w niniejszym dokumencie informacje nie stanowią usługi doradztwa finansowego, prawnego i podatkowego oraz nie należy ich traktować jako rekomendacji dotyczących instrumentów finansowych. Caspar TFI informuje, że z każdą inwestycją wiąże się ryzyko. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego.

Prezentowane wyniki funduszu inwestycyjnego zarządzanego przez Caspar TFI są oparte o dane historyczne i nie stanowią gwarancji osiągnięcia identycznych wyników w przyszłości. Należy liczyć się z możliwością częściowej utraty wpłaconych środków. Indywidualna stopa zwrotu uczestnika nie jest tożsama z wynikiem inwestycyjnym funduszu i jest uzależniona od dnia zbycia i odkupienia jednostek uczestnictwa oraz od poziomu pobranych opłat. Opodatkowanie dochodów z inwestycji w fundusze zależy od indywidualnej sytuacji każdego uczestnika i może ulec zmianie w przyszłości.

Inwestycja w Caspar Parasolowy FIO dotyczy nabycia jednostek uczestnictwa funduszu, a nie określonych aktywów bazowych będących własnością funduszu.

Korzyściom wynikającym z inwestowania środków w jednostki uczestnictwa towarzyszą również ryzyka, takie jak: ryzyko nieosiągnięcia oczekiwanego zwrotu z inwestycji, wystąpienia okoliczności, na które uczestnik funduszu nie ma wpływu np. zmiany polityki inwestycyjnej czy połączenia lub likwidacji subfunduszu, a także ryzyko związane ze zmianami regulacji prawnych. Wśród ryzyk związanych z inwestowaniem należy zwrócić szczególną uwagę na ryzyka dotyczące polityki inwestycyjnej, w tym: rynkowe, walutowe, stóp procentowych, kredytowe, koncentracji, jak również rozliczenia oraz płynności lokat. Wszystkie subfundusze wchodzące w skład Caspar Parasolowy FIO cechują się dużą zmiennością ze względu na skład portfela inwestycyjnego. Żaden z subfunduszy nie odzwierciedla składu indeksu papierów wartościowych.

Subfundusze Caspar Stabilny, Caspar Globalny oraz Caspar Obligacji mogą lokować większość aktywów w inne kategorie lokat niż papiery wartościowe lub instrumenty rynku pieniężnego, tj. w tytuły uczestnictwa lub instrumenty dłużne. Caspar TFI pobiera opłaty dystrybucyjne za nabycie jednostek uczestnictwa subfunduszy Caspar Parasolowy FIO, za zamiany pomiędzy nimi, a także za zarządzanie nimi. Wysokość poszczególnych opłat wskazana jest w Tabeli Opłat oraz ogłoszeniach o ewentualnych promocjach w opłatach. Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się z Prospektem Informacyjnym Caspar Parasolowy FIO oraz z dokumentami Kluczowych Informacji dla Inwestorów.

Wszelkie dokumenty dotyczące Caspar Parasolowy FIO dostępne są na stronie internetowej Towarzystwa www.caspar.com.pl (w zakładce „Dokumenty/Fundusze inwestycyjne” znajdującej się u dołu strony), w siedzibie Towarzystwa lub u dystrybutorów.